Hoe lang gaat de rally in grondstoffen duren?

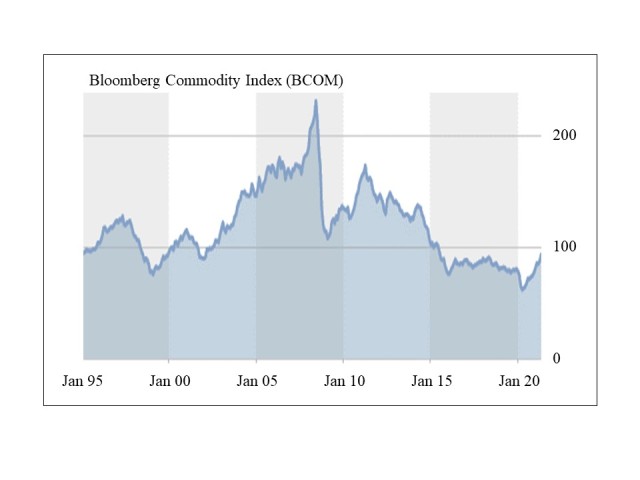

Aandelen hebben het de afgelopen 10 jaar goed gedaan. Grondstoffen, daarentegen, deden het ronduit belabberd. Het laatste jaar lijkt daar verandering in te komen en stegen de prijzen van grondstoffen en de aandelen van mijnbouwbedrijven. Hoe lang gaat deze rally aanhouden?

Sinds het dieptepunt van de coronacrisis midden vorig jaar vertonen de prijzen van grondstoffen een opwaartse trend. Dat geldt voor alle sectoren; zowel voor metalen, energie als agrarische grondstoffen. Koper en graan verdubbelden in prijs de afgelopen 12 maanden. Olie herstelde tot rond de 70 dollar per vat.

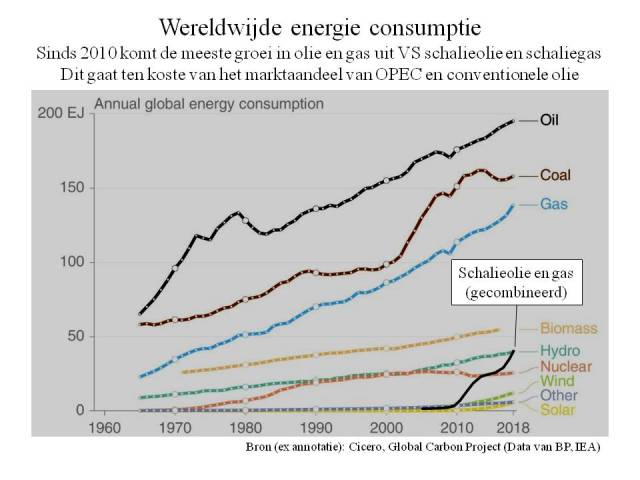

De vorige supercyclus van grondstoffen vond plaats tussen 2001 (na het barsten van de dotcom bubbel) en de financiële crisis van 2008. De grondstoffen industrie, of het nu om olie en gas ging of om mijnbouw, was toen niet voorbereid op de enorme groei van de Chinese economie in die jaren.

China speelt nu wel een rol bij het herstel uit de coronacrisis maar zal niet meer de oorzaak zijn van een nieuwe supercyclus in grondstoffen. Als de trend van het laatste jaar van stijgende grondstoffenprijzen zich het komend decennium lang voortzet zal dat eerder veroorzaakt worden door de energietransitie.

Een nieuwe supercyclus in olie?

Het herstel van de olieprijzen wordt veroorzaakt door het aantrekken van de olievraag en de terughoudendheid van de olieproducerende landen om de kraan echt open te zetten. Het potentieel voor een verdere stijging van de olieprijzen, op de korte termijn, lijkt echter beperkt zolang de OPEC landen, tezamen met Rusland, zover onder hun capaciteit produceren en schalieolie in de VS klaar staat om meer te produceren als de prijzen verder aantrekken.

Op de langere duur zal de olieprijs afhangen van de verhouding tussen de vraag, die door de energietransitie minder snel stijgt dan vroeger werd verwacht (en mogelijk voor 2030 al een maximum zal bereiken), en het aanbod, dat door de terughoudendheid van westerse oliebedrijven om in nieuwe olievelden te investeren eveneens minder snel toeneemt dan vroeger werd verwacht.

Westerse olie- en gasbedrijven trekken zich wel degelijk wat aan van de energietransitie; zij hebben er geen belang bij te investeren in velden die straks misschien niet volledig kunnen worden leeg geproduceerd en er wordt grote druk op hen uitgeoefend om meer te investeren in energie die minder of geen uitstoot van broeikasgassen met zich meebrengt.

Die oliemarkt zal zeker cyclisch blijven, gezien de grote invloed die een relatief kleine verandering in vraag of aanbod kan hebben op de prijs. Maar een nieuwe supercyclus in olie lijkt weinig waarschijnlijk.

Stijgende vraag naar grondstoffen voor de energietransitie

Koper doet nu meer dan $10000/ton en bereikte een niveau dat pas één keer eerder was voorgekomen: aan het eind van de vorige supercyclus. Ook de aandelen van mijnbouwbedrijven deden het goed. Hier speelt niet alleen, zoals bij olie, het aantrekken van de economie nu er uitzicht is op het einde van de coronacrisis, maar ook de verwachting dat de energietransitie, waar nu meer serieus werk van wordt gemaakt, gaat leiden tot een toenemende vraag van een aantal grondstoffen.

Met een groter aandeel elektriciteit in onze energievoorziening moeten netwerken nu in snel tempo worden uitgebreid wat leidt tot een hogere vraag naar koper. Wereldwijd steeg de verkoop van elektrische auto’s afgelopen jaar met ongeveer 40%, zo stelde het IEA (Internationaal Energie Agentschap) in een recent rapport. Als men werkelijk de doelen van Parijs gaat halen zal de vraag naar lithium tot 2040 met een factor 40 toenemen (voor kobalt en nikkel ligt dat rond een factor 20).

De vraag is of het aanbod dat kan bijhouden. De hoeveelheid reserves in de bodem is daarbij niet de werkelijk limiterende factor, al helpt het niet dat voor sommige grondstoffen deze reserves in een beperkt aantal landen geconcentreerd zijn. Zo bevindt ongeveer 60% van de wereldwijde productie in kobalt zich in de DRC (Democratische Republiek Congo).

Wat komend decennium meer het probleem zal zijn is het opstarten en financieren van nieuwe mijnen. Tussen de beslissing om een nieuwe mijn te gaan ontwikkelen en de eerste productie ligt vaak rond de 10 jaar (korter voor lithium; langer voor koper en nikkel). Daarbij komt dat reserves weliswaar geen probleem zijn maar de kwaliteit van de reserves wel; de voorraden met de hoogste concentraties aan bv koper of nikkel zijn reeds ontwikkeld.

De investeringen in mijnbouw zijn de afgelopen 10 jaar geleidelijk toegenomen, maar vooralsnog wagen veel mijnbouwers nog niet de sprong in het diepe om op echt grote schaal nieuwe mijnen te ontwikkelen. Eerst wil men zien of de huidige prijsstijgingen verder doorzetten en of de wereld nu echt serieus bezig gaat met de energietransitie. Glencore gaf recent aan pas nieuwe kopermijnen te willen gaan opzetten als de prijs met 50% verder is gestegen.

De lange termijn vooruitzichten voor mijnbouwbedrijven lijken daarmee goed; met name als een relatief snelle energietransitie doorzet. Wel zal de sector iets moeten doen aan het slechte imago op het gebied van milieu dat veel groene beleggers nu nog zal afschrikken. Bedrijven als Glencore of Rio Tinto kwamen de laatste jaren regelmatig op een slechte manier in het nieuws.

Een nieuwe wereld voor de oliemarkten

IEX, 7-4-2021

Van 2015 tot 2020 zagen we, als gevolg van de snelle groei van VS schalieolie, relatief lage olieprijzen. Daarna kregen de oliemarkten door de Covid-19 pandemie een enorme optater. Nu we weer in rustiger vaarwater komen ontdekken we een nieuwe wereld voor de oliemarkten.

Laten we eens kijken hoe die nieuwe wereld eruitziet, aan de hand van het nieuwe, jaarlijkse rapport over olie van de IEA (het Internationaal Energie Agentschap) dat recent uitkwam.

De olievraag herstelt zich

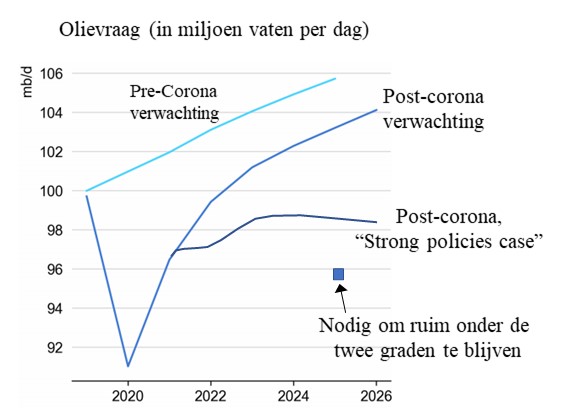

Net zo goed als de economie zich maar moeizaam herstelt, heeft ook de olievraag tijd nodig om te herstellen. De verwachting is dat zomer 2021, als een groter deel van de bevolking in de westerse wereld gevaccineerd is, het herstel van de olievraag meer vaart zal gaan maken. Toch verwacht de IEA dat de wereldwijde olievraag pas in 2023 weer boven het niveau van 2019, van ongeveer 100 miljoen vaten per dag, zal uitkomen.

Dat herstel gaat het snelst voor de petrochemie, langzamer voor transport en wegvervoer, en het langzaamst voor de luchtvaart. Het herstel in Azië verloopt veel sneller dan dat in Europa en Noord Amerika. In China ligt de vraag naar olie al weer ruim boven die van 2019.

Het meest frappant is de verwachting voor de olievraag in 2026, over 5 jaar. Het IEA verwacht dan een vraag van 104 miljoen vaten per dag. Die groei wordt vooral veroorzaakt door de economische groei in grote delen van Azië. Terwijl de olievraag in Europa nooit meer het niveau van 2019 bereikt, neemt de vraag in Azië tussen 2019 en 2024 met ongeveer 15% toe.

Ver weg van Parijs

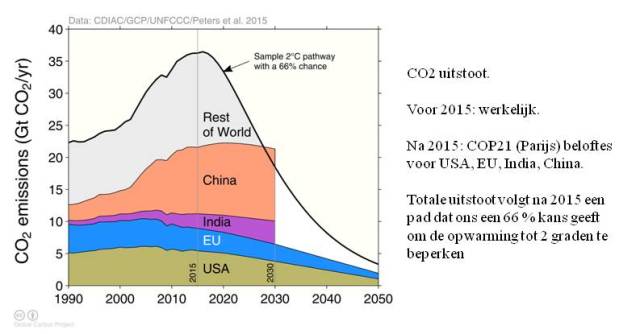

Met een dergelijke stijging van de olievraag zijn we ver weg van het doel van het akkoord van Parijs: de opwarming van de aarde tot ruim onder de 2 graden te beperken. In een dergelijke wereld zou de olievraag in 2026 ongeveer 96 miljoen vaten per dag moeten bedragen. Voor anderhalve graad is dat zelfs nog lager.

Als de IEA op een rijtje zet wat er nodig is om de olievraag in 2026 te doen dalen komen ze op het volgende lijstje uit:

– dat, voor elke baan waar dat mogelijk is, 50% thuiswerken de norm wordt;

– dat efficiënties snel toenemen en dat bij voorbeeld SUV’s niet meer verkocht worden;

– dat er minder gevlogen wordt en bijvoorbeeld zakelijk vliegverkeer met de helft vermindert;

– dat de groei van elektrische auto’s sneller toeneemt dan verwacht, tot ongeveer 100 miljoen auto’s in 2026;

– dat hogere belastingen op fossiele brandstoffen snel worden ingevoerd.

Het IEA acht het niet onmogelijk dat dat gebeurt (en refereert er naar als het “strong policy scenario”) maar acht het wel onwaarschijnlijk en constateert dat regeringen niet op weg zijn dergelijke maatregelen in te voeren. En zelfs dit scenario is nog niet genoeg om uit te komen op de olievraag die nodig is om ruim onder de twee graden te blijven volgens de laatste World Energy Outlook van het IEA.

Kan het aanbod de stijgende vraag bijhouden?

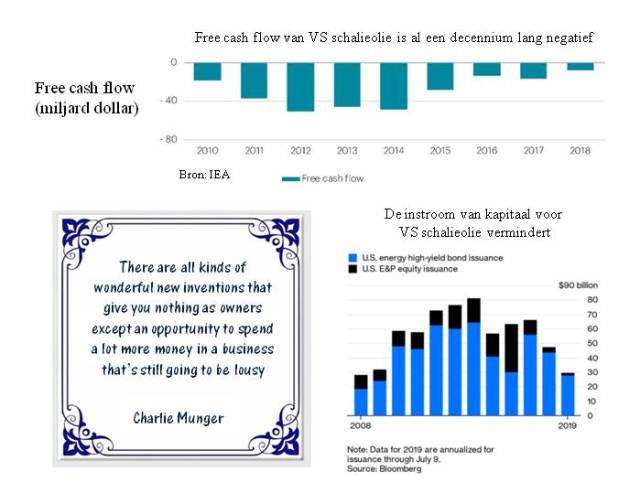

Als die olievraag in 2026 echt de 104 miljoen vaten per dag bereikt wordt het krap. De westerse oliebedrijven schroefden hun investeringen in 2020 met 30% terug. En die investeringen lagen al op een veel lager niveau dan in de periode 2010-2015. De schalieoliebedrijven in de VS kunnen dan wel doorproduceren onder president Biden, zij worden wel door hun financiers gedwongen meer nadruk te leggen op winst en minder op productie.

Daarmee zal de focus van nieuwe productie verschuiven naar OPEC+ (OPEC en Rusland). De trend van een dalend marktaandeel voor OPEC+, zoals die er het afgelopen decennium was, zal niet worden voortgezet. Veel OPEC+ landen zijn niet eens in staat snel meer te produceren en de nieuwe productie zal vooral uit Saoedi-Arabië, Koeweit, de Emiraten en Irak moeten komen.

Iran is bij dit alles de wild card. Als de sancties tegen Iran worden opgeheven wordt een krappere oliemarkt minder waarschijnlijk. En verder hangt alles af van de vraag. Zo ruim als de oliemarkten in 2026 kunnen zijn bij een vraag van 98 miljoen vaten per dag, zo krap zullen ze zijn bij een vraag van 104 miljoen vaten per dag.

Een stijging van de olieprijzen is op korte termijn onwaarschijnlijk

Op dit moment ligt de olievraag echter nog verder onder de productiecapaciteit. De hogere prijzen van de laatste maanden zijn het gevolg van de terughoudendheid van OPEC op productiegebied. Dit alles leidt ertoe dat de hoge voorraden nu relatief snel worden afgebouwd. De OPEC heeft bij de laatste vergadering aangegeven de kraan nu langzaam weer een klein beetje verder open te draaien. De markt heeft er vertrouwen in dat dat inderdaad mondjesmaat gebeurt.

De huidige, hogere, olieprijzen hebben dus eigenlijk geen fundamentele oorzaak. Ze staan of vallen met de productiemaatregelen. Daarmee lijkt er dan ook geen uitzicht te zijn op een verdere stijging. Eerst moeten vraag en productiecapaciteit weer meer met elkaar in evenwicht zijn en dat is voorlopig nog niet het geval.

De onzekerheid over de toekomstige olievraag is een dilemma voor de grote internationale olie- en gasbedrijven. Het laatste wat zij willen is te veel investeren in olievelden die zij straks, mogelijk, niet meer helemaal leeg kunnen produceren. Maar evenmin willen zij aan de kant staan als de olievraag gaat stijgen en de oliemarkten over enige jaren weer krap worden. Daartussen het juiste compromis te vinden is een uitdaging.

Nederland op weg met de energietransitie

De opwarming van de aarde door klimaatverandering is een feit. De vraag is niet of maar hoe we daarop moeten reageren. Bij de komende verkiezingen spelen klimaatverandering en energietransitie, voor het eerst, een belangrijke rol.

Als we de opwarming van de aarde willen stoppen moeten we van broeikasgassen af. Dat betekent dat we vroeger of later, in ieder geval voor een groot deel, van fossiele brandstoffen af moeten. Daarmee gaan we naar een nieuw energiesysteem. Technologische doorbraken, kostendalingen van bestaande technieken, politieke keuzes en maatschappelijke acceptatie zullen allemaal een rol spelen bij het uitkristalliseren van dit nieuwe energiesysteem.

Elektriciteit uit zon en wind wordt de basis van ons nieuwe energiesysteem

In dat nieuwe energiesysteem zal elektriciteit een grotere plek gaan innemen. Wegverkeer zal, met een mogelijke uitzondering voor zwaar vrachtverkeer over lange afstanden, elektrisch worden. Bij de verwarming van huizen, nu nog vrijwel uitsluitend met aardgas, zullen warmtepompen steeds belangrijker worden.

Het zijn de grote kostendalingen van elektriciteit uit zon en wind die dit mogelijk maken. Sinds 2010 zijn wereldwijd de gemiddelde kosten voor het opwekken van stroom uit zon en wind gedaald met respectievelijk 70% en ruim 20%. In diezelfde tijd daalden de kosten voor accu’s in elektrische auto’s met ongeveer 80%. Het aandeel hernieuwbare stroom in onze elektriciteitsvoorziening ligt nu op ruim 25% (voor de totale energievoorziening ligt het aandeel hernieuwbaar rond de 10%).

Het is mogelijk dat het aandeel hernieuwbare stroom in de elektriciteitsvoorziening in 2030 inderdaad de 70% (de doelstelling in het klimaatakkoord) zal benaderen. Nieuwe offshore windparken met steeds grotere windturbines spelen hierbij een grote rol. De grote uitdaging komende tijd is niet zozeer het plaatsen van meer windmolens en zonnepanelen maar het inpassen van deze stroom uit variabele en beperkt regelbare bronnen in het elektriciteitsnet en het garanderen van de leveringszekerheid. Bij dat laatste zijn elektriciteitscentrales op aardgas vooralsnog essentieel.

Ook voor de warmtevoorziening in huizen is het van aardgas afgaan een langdurige en moeizame opgave. Het is zaak aandacht te besteden aan de leveringszekerheid van aardgas en de bestaande gasopslagen in stand te houden om ook een strenge winter door te komen. Voor bestaande huizen lijken beter isoleren en hybride warmtepompen voorlopig meestal te verkiezen boven het, tegen relatief hoge kosten, volledig van het gas af gaan.

Kernenergie verdient een kans

Terwijl de kosten van elektriciteit uit zon en wind gedaald zijn, zijn de kosten van nieuwe kerncentrales gestegen. Als er in een systeemanalyse op kosten wordt geoptimaliseerd vallen nieuwe kerncentrales buiten de boot; al is het verschil relatief klein als voor nieuwe kerncentrales dezelfde financieringskosten worden aangenomen als voor zon en wind (dat is nu meestal niet het geval).

Daartegenover staat dat kerncentrales ook substantiële voordelen hebben. De veiligheid van kerncentrales ligt, over de gehele keten, op een vergelijkbaar niveau als die van stroom uit zon en wind. Voor de beperkte hoeveelheid kernafval zijn goede technische oplossingen beschikbaar. Bovenal: het minimale ruimtebeslag van kernenergie is voor een land als Nederland een groot voordeel.

Of de voordelen van kernenergie opwegen tegen de relatief hoge kosten is een politieke keuze. Feit is dat Nederland voorlopig, de facto, een andere weg is ingeslagen: een stroomvoorziening uit zon/wind met aardgas als back-up. De manier waarop dit gebeurd is verdient geen schoonheidsprijs; bij de voorbereiding van het klimaatakkoord aan de klimaattafels werd kernenergie niet serieus als optie meegenomen.

Het beste dat voorstanders van kernenergie in Nederland kunnen hopen is dat het, door kostendalingen bij nieuwe ontwerpen en het in serie bouwen, in landen als Frankrijk of Engeland wel van de grond komt en dat Nederland op een later moment kan instappen.

Een onzekere toekomst voor waterstof

Elektriciteit als energiedrager heeft haar beperkingen. Scheepvaart, vliegverkeer of staalproductie kunnen niet of slechts moeilijk worden geëlektrificeerd. Er blijven energiedragers nodig zoals waterstof, met een hoge energiedichtheid, die relatief makkelijk kunnen worden opgeslagen of getransporteerd. De vraag is wel hoe groot de rol is die waterstof gaat spelen in het toekomstige energiesysteem. Voor verschillende scenario’s varieert het aandeel waterstof in de wereldwijde energievoorziening in 2050 tussen de 5 en 30%.

Bij groene waterstof wordt waterstof met elektrolysers gemaakt uit water en zero carbon elektriciteit (waarbij zon en wind de meest voor de hand liggende opties zijn). Bij blauwe waterstof wordt het gemaakt uit aardgas waarbij de vrijkomende CO2 grotendeels (de mate waarin hangt af van het gebruikte proces) wordt afgevangen en diep ondergronds wordt geïnjecteerd.

Voorlopig heeft groene waterstof nog een kostenprobleem. Dat heeft ook te maken met de beperkte efficiëntie waarmee elektriciteit kan worden omgezet in waterstof (en vice versa). Het vooralsnog veel goedkopere blauwe waterstof heeft een acceptatieprobleem. Veel mensen zijn huiverig voor CCS (de ondergrondse opslag van CO2). Dit wordt mede veroorzaakt door de beperkte hoeveelheid steun die sommige politieke partijen hieraan in het openbaar wensen te geven. In de door deze partijen voorgestelde klimaatmaatregelen speelt het echter wel een grote rol. Het is de enige manier om én onze industrie grotendeels te behouden én de uitstoot van CO2 substantieel en snel terug te brengen.

In een industriegebied als de Rijnmond kan CO2 bij een aantal processen worden afgevangen en in lege gasvelden vlak voor de kust worden geïnjecteerd. Het kan de basis vormen voor een waterstof infrastructuur waarbij waterstof later grootschalig kan worden geïmporteerd of geëxporteerd. Het sluit aan bij de huidige sterke punten van de Nederlandse economie. Voor waterstof in Nederland is dit een voor de hand liggende en aantrekkelijke optie.

Nederland is serieus op weg met de energietransitie

Het beeld dat Nederland een hopeloze achterblijver is in de energietransitie klopt niet. Wel is de emissie per inwoner relatief hoog; het gevolg van de aanwezigheid van relatief veel energie-intensieve industrie in Nederland. Per eenheid product is de uitstoot van broeikasgassen door die industrie juist laag. Het verplaatsen van deze productie uit Nederland naar het buitenland mag dan goed zijn voor de Nederlandse emissiecijfers; het is slecht voor het wereldwijde klimaat.

De Nederlandse doelstellingen voor emissies in 2020 werden gehaald; zelfs de tot voor kort onhaalbaar geachte 25% vermindering van de CO2 uitstoot ten opzichte van 1990 uit het Urgenda vonnis (al was de Covid-19 pandemie nodig om het laatste zetje te geven). Veel van het beleid, en de doelstellingen, worden in Brussel bepaald. Het EU ETS systeem, waarbij er een beperkte en dalende hoeveelheid verhandelbare emissierechten in omloop is, werkt goed. Het is, naast de dalende kosten voor stroom uit zone en wind, het succesverhaal voor de energietransitie tot nu toe.

Dat alles neemt niet weg dat het behalen van de doelstelling van het verdrag van Parijs (de opwarming tot ruim onder de 2 graden beperken) nog ver weg ligt. Wij zullen ons erop moeten voorbereiden dat die opwarming hoger uitkomt.

Meer oplossingen in plaats van minder nodig

Voor de energietransitie hebben we een nuchtere, projectmatige aanpak nodig met realistische doelstellingen en oog voor haalbaarheid en bottlenecks. Bovenal hebben we consistent beleid nodig waarin bedrijven durven te investeren in Nederland. Dat laatste is essentieel; projecten in de energiewereld hebben een lange levensduur, en de Nederlandse overheid wordt niet automatisch meer gezien als een betrouwbare partner. Tweede Kamerleden keerden zich in deze kabinetsperiode soms tegen beleid, denk bv aan de bijstook van biomassa in kolencentrales, dat door hun eigen partij een aantal jaren daarvoor nog werd opgezet.

Wij hebben meer oplossingen in plaats van minder. Het is makkelijk ergens tegen te zijn maar uiteindelijk hebben we, ook in 2050, heel veel energie nodig. CCS, biomassa, kernenergie, zon/wind, waterstof: we zullen het allemaal in meer of mindere mate nodig hebben. Laten we onze energie besteden aan het steunen van al die oplossingen – in plaats van andermans oplossingen af te schieten.

Shell op weg naar een toekomst zonder olie

De afgelopen eeuw was Shell groot in olie. De komende dertig jaar zal het daar grotendeels vanaf gaan. Donderdag 11 februari presenteerde Shell hoe dat moet gaan gebeuren.

Centraal staat het omlaag brengen van de uitstoot van broeikasgassen die door Shell verkochte producten met zich mee brengen. Daarbij tellen zowel de productie en verwerking als de consumptie van deze producten mee. In 2030 moet deze uitstoot, per eenheid verkochte energie, 20% lager liggen ten opzichte van 2016 (en in 2035 liefst 45%). In 2050 moet er, netto, geen uitstoot meer plaatsvinden.

Minder olie, meer gas

Shell verwacht dat de olieproductie tot 2030 elk jaar met 1 tot 2% zal verminderen. Wereldwijd wil het de olieproductie verder concentreren in 9 kerngebieden. Het zoeken naar nieuwe olievelden, om de terugloop van de productie in bestaande velden enigszins te compenseren, zal vooral in diep water plaats vinden.

Olie krijgt in het komend decennium binnen Shell, meer nog dan vroeger, de functie van cash cow. Met beperkte investeringen hoopt men de bestaande assets zoveel mogelijk uit te melken. Men mikt er op relatief lage break even kosten van rond de 30 dollar per vat.

In tegenstelling tot de productie van olie verwacht Shell dat de productie van gas, en met name van LNG, voorlopig zal toenemen. Dit is in lijn met de voorlopig toenemende wereldwijde vraag naar gas, waarbij het omschakelen van kolen naar gas in landen als China de grote aanjager is.

De komende 10 tot 20 jaar is gas het hart van het bedrijf. Daaromheen staan olie als cash cow (waarvoor men een hoger rendement vereist) en voor Shell relatief nieuwe energiedragers als elektriciteit en waterstof (waarvan men een lager rendement accepteert).

De lange termijn: elektriciteit en waterstof

Terwijl gas relatief dicht bij de bestaande olie business staat, is er voor de langere termijn een veel grotere omslag in gang gezet. Ook gas heeft nog slechts een beperkte toekomst. Daarbij gaat men zich richten op elektriciteit, synthetische en biobrandstoffen en waterstof.

In tegenstelling tot de andere Europese majors (BP, Total en Equinor) geeft Shell aan zich voor elektriciteit meer te richten op de handel en verkoop van elektriciteit dan de productie ervan. Klaarblijkelijk schrikt men terug voor de lage marges die men ziet aankomen voor de opwekking van stroom uit zon en wind. Stroom uit zon en wind wordt een vechtmarkt waarin de huidige hoge marktwaarderingen voor de vroege instappers als Ørsted misschien wel niet houdbaar zijn.

Voor de zon- en windprojecten die Shell opzet wil het slechts een beperkt belang aanhouden en een groot gedeelte van de stroom via PPA’s (Power Purchase Agreements) vroegtijdig verkopen om zo het risico en het benodigde kapitaal te verminderen.

Daarnaast zal men zich, om de CO2 uitstoot bij het verbruik van door Shell verkochte olie- en gasproducten te compenseren, meer gaan richten op bosbouw en CCS projecten om CO2 af te vangen en ondergronds op te slaan.

Langs lijnen van geleidelijkheid

Een radicale wijziging van de koers van Shell vindt er op korte termijn niet plaats. Dit is eerder een verdere continuering van de ontwikkelingen die in het afgelopen decennium reeds waren ingezet: een shift van olie naar gas en, op de lange duur, elektriciteit. De koerswijziging van BP, dat mikt op een snelle verhoging van de elektriciteitsproductie uit zon en wind en een 40% lagere olieproductie verwacht in 2030, is groter.

Van de majors heeft Shell zich ontwikkeld tot de marktleider in LNG. Dat brengt risico’s met zich mee, de concurrentie op de LNG markten zal met de uitbreidingsplannen van gasgigant Qatar alleen maar groter worden, maar ook kansen. Bij de recente piek van de gasprijzen in Azië werden wereldwijd LNG carriers naar Azië gedirigeerd, met name ook door Shell, om van die hoge prijzen te profiteren.

De doelstellingen op het gebied van de uitstoot van Shell producten vereisen tot 2030 geen substantiële vermindering van de totale olie- en gasproductie. Met een shift van olie naar gas voor de eigen productie, een toename van de verkoop van elektriciteit en een mogelijke afname van de verkoop van olie geproduceerd door derden komt men een heel eind. Dat laatste is niet denkbeeldig gezien de verwachte afname van de raffinagecapaciteit.

Fusies en overnames?

In de Wall Street Journal werd recent bericht dat ExxonMobil en Chevron vorig jaar gepraat hebben over een mogelijke fusie. Veel analisten schatten de kans op een dergelijke fusie, ook voor de Europese majors, echter laag in. Ongetwijfeld zouden dit soort fusies moeten leiden tot de gedwongen verkoop van een groot aantal assets; iets waarvoor de markt op dit moment niet goed is.

Binnen de Amerikaanse schalieolie-industrie lijken de kansen op fusies en overnames veel groter. Hier zijn er meer mogelijkheden voor kostenverlagingen door schaalvergroting. Met de huidige lage waarderingen (niet onbegrijpelijk na jaren van kapitaalvernietiging door deze sector) zouden de blue chips in deze sector, bedrijven als EOG en Pioneer met de laagste kosten per vat olie, voor beleggers weer interessant kunnen worden.

Overnames zouden ook gepleegd kunnen worden door Chinese bedrijven. Tussen 2008 en 2014 waren bedrijven als Sinopec en CNOOC zeer actief met overnames die, mede door de hoge prijzen die deze bedrijven indertijd bereid waren om te betalen, meestal niet goed zijn uitgepakt. Ondertussen zijn deze Aziatische bedrijven kritischer geworden; ook zij zijn nu vooral geïnteresseerd in velden met relatief lage kosten en een lage carbon footprint. Het lozen van minder aantrekkelijke assets aan Aziatische bedrijven is voor de majors nu geen optie meer.

Implicaties voor beleggers

Total gaf, bij de presentatie van de jaarcijfers vorige week, aan dat een tekort aan olie rond 2025 een reëel scenario is. De relatief geringe investeringen van de olie-industrie, gekoppeld aan een herstel van de olievraag, liggen aan deze verwachting ten grondslag. Terwijl vrijwel alle publiciteit zich tegenwoordig richt op klimaatverandering en de energietransitie, krijgen dit soort overwegingen nauwelijks meer aandacht. Veel oliebedrijven voelen zich ook zich niet geroepen om hier de aandacht op te vestigen; gezien de noodzaak om aan een groen imago te werken.

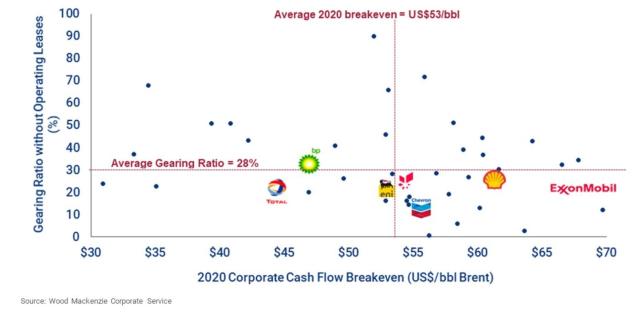

Van de grote olie- en gasbedrijven blijft Total voor mij het favoriete aandeel (iets dat het sinds 2017 is). Met de laagste gearing van de Europese majors en relatief lage break-even kosten (26 dollar per vat, voor dividend) is het als enige Europese major in staat gebleken het dividend niet te verlagen. Ook Total is serieus bezig met de energietransitie maar met bewezen olie- en gasreserves van 12 maal de jaarlijkse productie heeft het meer ruimte om voorlopig aan olie en gas te verdienen dan Shell (waarvoor deze verhouding op 8 ligt).

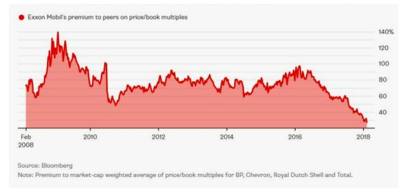

Shell lijkt bij de huidige waardering wel een aantrekkelijker aandeel dan ExxonMobil of BP. ExxonMobil heeft een kosten probleem: te lang heeft het bedrijf zich gericht op het volume van de reserves in plaats van de waarde ervan. BP heeft een schuldenprobleem (voor een groot deel veroorzaakt door Macondo dat leidde tot meer dan 60 miljard dollar aan boetes) waardoor het van alle majors de hoogste financieringskosten heeft.

De vooruitzichten voor energie in 2021

Nu grootschalige vaccinatieprogramma’s van start gaan staat 2021 in het teken van herstel. Gaan we terug naar het oude normaal of slaan we de weg in naar een nieuw normaal?

De olievraag herstelt zich verder; de olieprijs niet

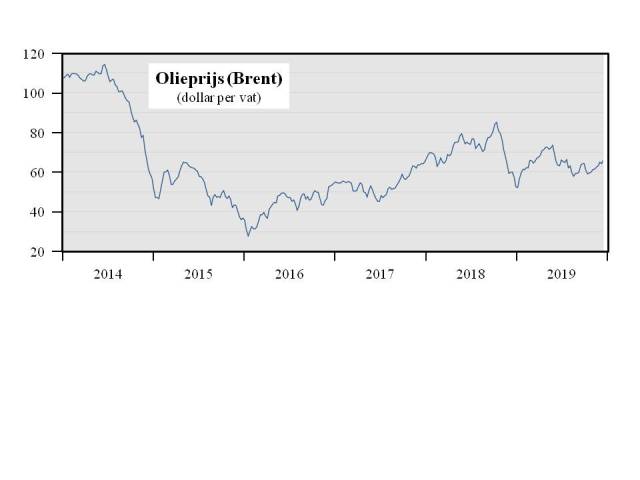

Alles bepalend voor de olievraag zal zijn hoe snel de economische activiteiten zich herstellen nu de vaccinatieprogramma’s op gang komen. Het zicht op deze programma’s was de belangrijkste reden voor het stijgen van de olieprijs tot rond de 50 dollar (Brent) de afgelopen twee maanden. Het aandeel Shell steeg in diezelfde tijd met zo’n 40 %.

In april van dit jaar was de olievraag ongeveer 25 miljoen vaten per dag lager dan het niveau van ongeveer 100 miljoen vaten per dag van voor de crisis. Nu is dat nog ongeveer 9 miljoen vaten per dag. Eind 2021 zal het naar verwachting tussen de 2 en 5 miljoen vaten per dag zijn. Dat betekent dat OPEC en Rusland nog heel 2021 aan een bepaalde mate van productieverminderingen vastzitten. Zolang dat het geval is lijkt de ruimte voor een verdere prijsstijging van de olieprijs beperkt. Niemand zit hier te wachten op de stijging van de productie van schalieolie in de VS die hogere prijzen met zich mee zouden brengen.

Pas in 2022 of 2023 zal de olievraag zich volledig herstellen en dan kunnen de oliemarkten er heel anders uit gaan zien. Jaren van lage investeringen zullen dan hun uitwerking hebben op de olieproductie in niet-OPEC landen. Europa gaat komend decennium een periode tegemoet waarin de vraag naar olie en gas nog behoorlijk op peil blijft maar de eigen productie snel afneemt – en de importafhankelijkheid snel toeneemt.

De energietransitie zet door

Of de streefdatum van 2050 voor de voltooiing van een nieuw energiesysteem, zonder (netto) uitstoot van broeikasgassen, haalbaar is kan met betwijfelen. Maar vaststaat dat wij nu serieus op weg zijn gegaan met de energietransitie. Dat zal zich in 2021 verder voortzetten waarbij de grote klimaatconferentie in Glasgow (de meest belangrijke sinds Parijs; nu gepland voor november 2021) een centrale rol zal spelen.

Hoe dat nieuwe energiesysteem uitkristalliseert zal afhangen van technologische doorbraken, kostenverlagingen voor bestaande technieken, politieke keuzes en draagvlak in de samenleving. Voor veel landen, inclusief Nederland, zal elektriciteit uit zon en wind het basiselement van het nieuwe systeem zijn. Door meer te elektrificeren (denk aan elektrische auto’s) zal het aandeel elektriciteit in onze finale energievoorziening toenemen.

Sommige activiteiten kunnen we echter niet of nauwelijks elektrificeren zoals scheepvaart en vliegverkeer over lange afstanden of het genereren van hoge temperatuur warmte voor bv staalproductie. Ook dient er een betrouwbaar back-up systeem te zijn voor de variabele elektriciteitsproductie uit zon en wind. Hier zijn energiedragers nodig met een hoge energiedichtheid die makkelijk kunnen worden opgeslagen. Waterstof is een voor de hand liggende kandidaat.

Voorstanders van een snelle energietransitie zullen worden teleurgesteld in de snelheid waarmee het wereldwijde verbruik van olie en gas kan worden teruggebracht en het grote aantal landen als Rusland die zich niet aansluiten bij de strijd tegen klimaatverandering. Adepten van fossiele brandstoffen zullen worden verbaasd door de snelheid waarmee nieuwe technieken kunnen doorbreken.

In dit complexe speelveld proberen de grote IOC’s (International Oil Companies) als Shell hun transformatie tot algemene energiebedrijven in goede banen te leiden. Zij willen best veranderen maar of nieuwe energieën als zon en wind onder één dak kunnen floreren met olie en gas is onzeker. Ondertussen valt er aan olie en gas nog veel geld te verdienen.

Ook onder Biden blijft men fracken

Een van de eerste daden van president Biden zal zijn om weer deel te gaan nemen aan het Klimaatakkoord van Parijs. Amerika zal, met John Kerry als klimaatgezant, het beeld proberen te scheppen dat het, meer dan China, wereldleider is in de strijd tegen klimaatverandering. Dat de EU hier de werkelijke voortrekker is wordt in het geopolitieke spel nog wel eens vergeten.

De verwachtingen bij zijn kiezers zijn hoog. Met een omvangrijk investeringsprogramma zal Biden proberen nieuwe groene banen te scheppen en de uitstoot van broeikasgassen te verminderen. Voor kolencentrales zal dit de nagel aan de doodskist zijn. Het affakkelen en lekken van methaan bij de olie- en gasproductie zal beter gereguleerd worden.

En daar zal het waarschijnlijk bij blijven. Voor echt vergaande maatregelen is er een meerderheid in de Senaat vereist en die zal er alleen komen als de democraten op 5 januari beide Senaatsverkiezingen in Georgia winnen. Ook als dat onverhoopt mocht lukken is de zeggenschap van een Amerikaanse president over de olie- en gaswinning relatief beperkt. Verreweg de meeste productie vindt niet plaats op overheidsland maar op land dat privé eigendom is (waarbij een landeigenaar er voor kan kiezen de rechten op de olie en het gas in de ondergrond te verkopen).

De olie- en gaswinning is in de VS, in tegenstelling tot de kolenproductie, van groot economisch belang. Dat gaat geen president voorlopig in de waagschaal stellen. Ook Obama legde indertijd de schalieoliebedrijven geen strobreed in de weg. Voor deze bedrijven is de olieprijs belangrijker dan het overheidsbeleid. Bij de huidige olieprijzen hebben schalieoliebedrijven het moeilijk. Winst maken is nooit hun sterke punt geweest.

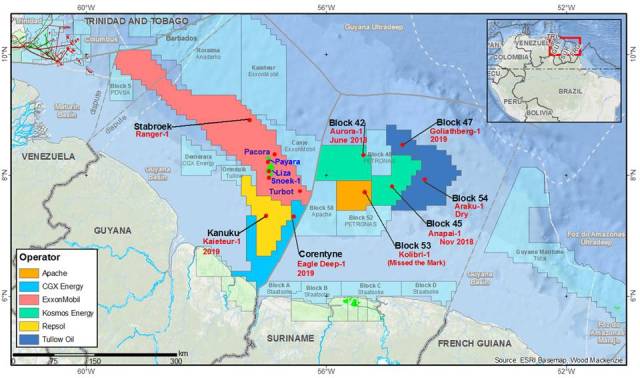

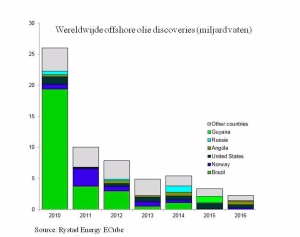

Nieuwe olievelden voor de kust van Suriname

Terwijl de laatste jaren in buurland Guyana de ene na de andere olievondst werd gedaan lukte het niet dit succes in Suriname te herhalen. Hoe anders was het in 2020! De vier deepwater putten die dit jaar in Suriname geboord werden waren alle vier een succes; het is gelukt om de code tot het vinden van nieuwe olievelden hier te kraken. Tezamen zijn deze vondsten nu al goed voor naar schatting anderhalf miljard vaten olie. Daarmee was Suriname in de eerste drie kwartalen van 2020 het land waar wereldwijd het meeste olie gevonden is.

Nieuwe velden zijn er tot nu toe gevonden door de joint venture van Total en Apache, en door de Petronas ExxonMobil joint venture. Total laat nu twee Maersk deepwater boorschepen naar Suriname komen om nieuwe exploratieputten te boren maar ook om de in 2020 ontdekte velden zo goed mogelijk te evalueren. Het ligt in de lijn der verwachtingen dat later dit jaar, of op zijn laatst begin 2022, de opdracht vergeven zal worden voor de ontwikkeling van het eerste veld. Wellicht kan SBM de FPSO leveren, zoals het doet voor de eerste drie ExxonMobil FPSO’s in buurland Guyana. De eerste olieproductie zou dan in 2024 kunnen plaatsvinden.

Exploratie naar nieuwe olievelden vindt, in deze late fase van het olietijdperk, alleen nog in de meest aantrekkelijke gebieden plaats. Suriname hoort daarbij. Ook Shell is nu in de offshore van Suriname actief. Het is geen gegeven dat het grote succes in Guyana, waar tot nu toe in totaal 8 miljard vaten olie gevonden is, in Suriname in dezelfde mate herhaald zal worden. Maar als het wel gebeurt dan kan aan het eind van dit decennium Suriname per inwoner evenveel olie produceren als Koeweit. Laten we hopen dat dat geld op een verstandige wijze besteed zal worden.

2020 was een memorabel jaar. Reeds vroeg in het jaar werd duidelijk dat met de Covid-19 pandemie alle net gepubliceerde vooruitzichten de prullenbak in konden. Dat kan ook dit jaar weer gebeuren…

Ik wens een ieder die dit leest sterkte in deze ongewone tijden – en een goed en voorspoedig 2021.

OPEC en Rusland komen er weer uit

IEX, 7-12-2020

Zij gaan de productie in januari met 500.000 vaten per dag verhogen. Het is een compromis tussen de zorg over de olievraag die de huidige tweede golf van het virus met zich mee brengt en de hoop dat vaccins nu hun werk gaan doen. Voor de olieprijs lijkt daarmee een zijwaartse beweging in het verschiet te liggen.

Gematigde productieverhogingen

Na januari gaat OPEC+ (OPEC en partners, waarvan Rusland verreweg de belangrijkste is) maandelijks bekijken of de productie moet worden aangepast waarbij is afgesproken dat per maand de stijging niet meer mag bedragen dan 500.000 vaten per dag.

Het ingrijpende akkoord dat in april van dit jaar werd gesloten hield in dat voor mei en juni de productie met 9.7 miljoen vaten per dag verlaagd werd. Voor de tweede helft van dit jaar werd de verlaging terug gebracht tot 7.7 miljoen vaten per dag. Indertijd werd uitgestippeld dat de verlaging voor het eerste kwartaal van 2021 5.8 miljoen vaten per dag zou bedragen.

In oktober werd al duidelijk dat met de vermindering van de olievraag door de tweede Covid-19 golf op het Noordelijk halfrond een productietoename van twee miljoen vaten per dag geen reële optie meer was. Een tijd lang was de verwachting dat het huidige productieniveau zou worden gehandhaafd. Met het positieve nieuws over vaccins van de laatste weken werden de verwachtingen over de olievraag volgend jaar weer wat naar boven bijgesteld en begon de olieprijs op te lopen, tot richting de 50 dollar per vat (Brent). Dat maakte de beperkte verhoging van de productie die er nu is uit gekomen mogelijk.

Dat ging niet vanzelf. De huidige uitkomst is niet alleen een compromis tussen zorg over de olievraag tijdens deze tweede golf en de hoop dat vaccins nu een terugkeer naar een normale economische situatie versnellen. Het is ook een compromis tussen een land als Saoedi-Arabië dat liever een wat hogere olieprijs ziet op de korte termijn en een land als Rusland met meer financiële reserves die een meer lange termijn visie mogelijk maken. Het duurde twee dagen voordat dat compromis bereikt was.

OPEC+ minder eensgezind

Binnen OPEC+ begint Saoedi-Arabië langzaam aan invloed te verliezen. Dat komt niet omdat er ook maar iets veranderd is aan de reserves of productiecapaciteit. Het land heeft, met een ambitieuze kroonprins die een groeiende bevolking tevreden wil stellen, minder financiële slagkracht dan vroeger. Een op de korte termijn opkrikken van de olieprijs heeft er meer aandacht gekregen ten koste van een lange termijn maximalisatie van de olieopbrengsten.

Saoedi-Arabië was er voorstander van om de productie nu helemaal niet te vermeerderen. Daarin kreeg het niet zijn zin. Dit keer was het niet alleen Rusland maar ook de VAE (Verenigde Arabische Emiraten) die het op zijn weg vond. Dat land heeft concrete plannen om de productiecapaciteit te verhogen en vraagt zich af of het op de lange termijn wel zin heeft om lid te blijven van OPEC.

Het structurele probleem voor OPEC is dat het einde van het olietijdperk langzaam begint te naderen. In die nadagen zal de verleiding voor een land groter worden om de oliekraan wat verder open te draaien. Vroeger kon men er gerust op zijn dat de olie die in de grond bleef zitten in de toekomst ook nog waarde zou hebben (misschien wel meer dan nu). Die tijd is voorbij.

Een zijwaartse beweging voor de olieprijs

Veel ruimte heeft OPEC+ niet bij het bepalen van de productiemaatregelen. Een lagere prijs, onder de 40 dollar (Brent), doet te veel pijn. Een hogere prijs, boven de 50 dollar, gaat ten koste van het marktaandeel. Zolang de vraag naar olie door het coronavirus nog ver onder het normale niveau ligt mikt men erop de pijn te verdelen over alle olieproducenten (inclusief schalieolie uit de VS) en de hoge voorraden, die tijdens de crisis in april dit jaar ontstonden, geleidelijk af te bouwen. Een langzame voortzetting van het verlagen van de voorraden begin volgend jaar ligt in de lijn der verwachting bij wat nu is afgesproken.

Voorlopig is de coronacrisis de olifant in de kamer van de oliemarkten. De uitval van de olievraag die deze crisis met zich meebrengt overschaduwt voorlopig allerlei andere ontwikkelingen, zoals de verkiezing van Biden tot president van de VS. Een verlichting van de sancties tegen Iran ligt nu in de lijn der verwachting en zal gaan leiden tot een hogere olieproductie van dat land.

De verwachting onder de meeste analisten is nu dat het potentieel voor een verder oplopen van de olieprijs beperkt is. Mocht dat toch gaan gebeuren dan kan OPEC+ snel reageren. Dat is verstandig; de tijd dat men eens per half jaar de afspraken kon herzien is voorbij. Veel zal afhangen van de snelheid waarmee vaccinatie campagnes kunnen worden doorgevoerd.

Hoe snel komen we uit de coronacrisis?

Recent bracht de IEA (het Internationaal Energie Agentschap) de nieuwe jaarlijkse update van de World Energy Outlook uit. Dit keer ligt de nadruk niet alleen op de lange termijn toekomst maar is de meest prangende vraag: hoe snel komen we uit de huidige coronacrisis?

Leiden vaccins, betere behandelmethoden en een effectiever tegengaan van de verspreiding van het virus tot een snel herstel, waarbij de economische activiteit over een of twee jaar al weer het niveau van voor de crisis bereikt? Of zijn de hoge overheidsschulden die nu worden aangegaan en de grote problemen die sectoren als horeca, toerisme, energie en transport nu hebben de inleiding tot een veel langduriger crisis; misschien wel net zo erg als die van de jaren 30 van de vorige eeuw?

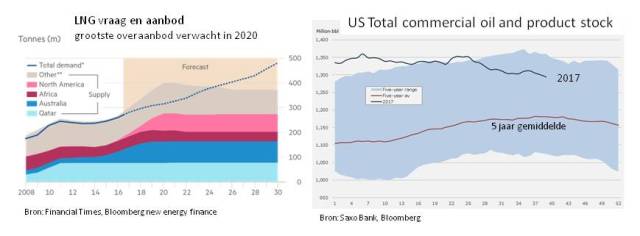

Een overaanbod van LNG

Voor de vraag naar energie, en dus voor de vooruitzichten van olie- en gasbedrijven, maakt het veel uit of we volgend jaar een snel herstel zullen zien of het begin van een langdurige crisis. In het eerste geval zien we in 2022 of 2023 de olievraag alweer het niveau van voor de crisis bereiken en zijn krappe oliemarkten een reëel scenario. Tenslotte hebben we dan een tijd van lage investeringen in nieuwe olieproductie achter de rug.

In het andere geval zijn olie-industrie en OPEC nog langere tijd bezig met het managen van een overaanbod. Daarbij ziet de situatie voor olie er beter uit dan die voor gas. Voor olie was er een redelijk evenwicht tussen vraag en aanbod op het moment dat we de crisis ingingen en was 2019 een jaar van gemiddelde prijzen.

Voor gas en LNG (vloeibaar gas) was er al een overaanbod in 2019, voor het begin van de crisis. Dat overaanbod lijkt, ook bij een snel economisch herstel, minstens aan te kunnen houden tot 2025. Er zijn in 2018 en 2019 nog veel nieuwe LNG-projecten opgezet die komende jaren opgeleverd zullen worden. Als de bouw eenmaal goed op weg is worden dat soort projecten niet meer afgeblazen.

Olieprijzen in rustiger vaarwater

Na al het vuurwerk eerder dit jaar, met kortdurend zelfs een negatieve olieprijs, is het al maanden lang heel rustig op de oliemarkten. De prijs per vat komt niet ver van de 40 dollar af. Vraag en aanbod zijn behoorlijk in evenwicht. De lagere vraag wordt nu gecompenseerd (eigenlijk zelfs iets meer dan dat) door een lagere OPEC en schalieolieproductie. Er hangen nog steeds relatief hoge voorraden boven de markt maar er is een begin gemaakt met het verminderen hiervan.

Voorlopig zal dat naar mijn inschatting zo blijven. Prijzen worden nu vooral bepaald hoe de vraag zich ontwikkelt en in welke mate OPEC-landen zich aan de afgesproken verminderingen van de productie blijven houden. Voor OPEC, lees Saoedi-Arabië en Rusland, lijkt de huidige 40 dollar vooralsnog een aanvaardbare middenweg. Een lagere prijs doet de inkomsten van OPEC-landen en Rusland te veel pijn. Bij een hogere prijs wordt er te veel marktaandeel verloren aan andere producenten. Eind November is er weer een OPEC vergadering en men lijkt aan te sturen op productieverminderingen dichtbij of op het huidige niveau.

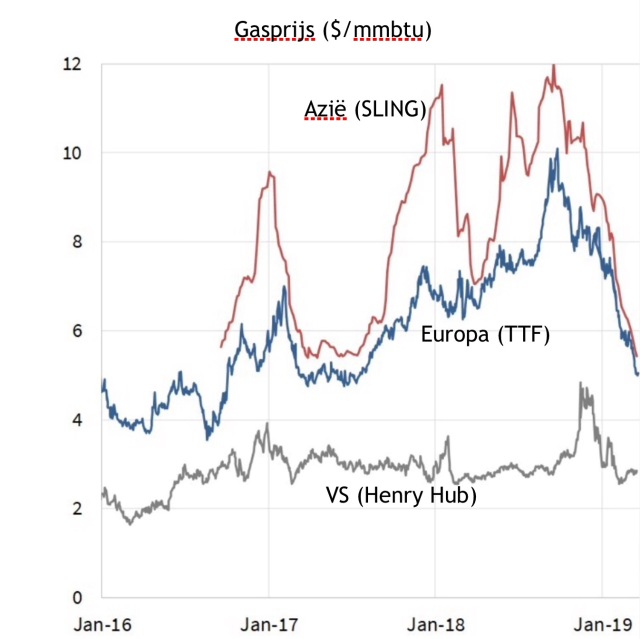

De Europese gasprijs heeft zich nu enigszins hersteld van de record lage gasprijzen deze zomer. Gazprom heeft de uitvoer van Russisch gas al sinds het begin van de coronacrisis teruggeschroefd. Deze zomer heeft de helft van de LNG fabrieken in de VS stilgelegen. Zelfs in Nederland werd de gasproductie verminderd toen de prijs onder de operationele kosten dook. Kortom: de markt werkt. Een Europese gasprijs onder de 4 $/mmbtu is net zomin duurzaam als een olieprijs onder de 25 dollar. Voor een meer gedetailleerde discussie van olie- en gasprijzen: zie de ABNAMRO Energiemonitor van Hans van Cleef (uitstekende informatie die niet achter een betaalmuur zit).

De grote oliebedrijven worstelen met coronacrisis én energietransitie

Na een snelle opleving in april zijn de aandelenkoersen van bedrijven als Shell de laatste 6 maanden geleidelijk aan steeds verder naar beneden gegaan. De cijfers over het derde kwartaal komen er nu aan. Aan de olieproductie zal meer verdiend zijn dan in het tweede kwartaal maar de marges op raffinage waren bijzonder laag.

BP presenteerde in Augustus een nieuwe strategie met grote ambities om te groeien in offshore wind en een verwachting dat het bedrijf in 2030 zo’n 40% minder olie en gas zal produceren. Dat laatste is ook een reflectie van de financiële situatie waarin het bedrijf verkeert. Het heeft van de grote oliebedrijven de hoogste schuld en daarmee ook de hoogste kosten van financiering. Zo goed als de nieuwe strategie werd ontvangen door de internationale pers, zo gereserveerd waren beleggers. Sinds de aankondiging van de nieuwe strategie daalde het aandeel bijna 30% (beduidend meer dan Total of Shell deden in deze periode).

Total legde bij de strategie dag eind september veel meer de nadruk op een potentiële krapte op de oliemarkten na de coronacrisis. Terwijl het bedrijf niet minder investeert in renewables dan BP hoort men hier geen verwachting om op korte termijn substantieel minder olie en gas te gaan produceren.

ExxonMobil kondigde afgelopen dagen in een interne brief een groot aantal ontslagen aan. Investeringen worden nu teruggebracht; later dan bij andere bedrijven. Het dividend valt naar mijn inschatting niet op het huidige niveau te handhaven al zal een verlaging waarschijnlijk eerder bij de jaarcijfers dan bij de aankomende cijfers van het derde kwartaal worden aangekondigd. Daarmee laten naar mijn inschatting alleen Chevron en Total, de financieel krachtigste majors, het dividend onveranderd.

Onduidelijkheid over de strategie van Shell

Shell laat zich tot nu toe niet echt in de kaart kijken over een op handen zijnde verandering in strategie. Het wachten blijft op de strategie dag februari volgend jaar. Investeerders worden wel ongeduldig. In de Engelse financiële pers verschijnen met enige regelmaat wat korzelige stukjes over de gebrekkige communicatie van Shell. Een nieuwe strategie is er nog niet; hardop uitspreken dat er ook interessante mogelijkheden zijn in olie en gas na de huidige crisis, zoals Total dat doet, lijkt men ook niet aan te durven. Soms lijkt het alsof het bedrijf een beetje de weg kwijt is.

Voor alle majors deden de aandelenkoersen koersen het slecht maar voor Shell was dat de afgelopen 3 jaar wel het meest het geval. Het dividendrendement benadert nu weer het niveau van voor de coronacrisis. Terwijl op de lange termijn Total mijn favoriete aandeel blijft in deze sector kan Shell op het huidige koersniveau interessant zijn – als men althans uitgaat van een snel herstel van de coronacrisis.

In de Amerikaanse olie-industrie waren er de afgelopen weken een aantal overnames. Daarbij viel het op hoe laag de overnamepremies nu zijn. Het is een kopersmarkt waarbij de kopers zich speciaal richten op bedrijven met lage break even kosten. Niemand kan het dieptepunt van de markt precies voorspellen maar men lijkt er daar van uit te gaan, terecht of onterecht, dat het dieptepunt nu nabij is.

Een kwartaal om niet snel te vergeten

Afgelopen dagen werden de tweede kwartaalresultaten van de grote olie- en gasbedrijven gepubliceerd. Voor alle bedrijven zagen die cijfers er veel slechter uit dan die van een jaar geleden. De coronacrisis zorgde voor een ongekende vermindering van de vraag naar olie en gas en dat had zijn weerslag op de prijzen.

Toch zijn er ook opvallende verschillen tussen de resultaten. De winst (adjusted earnings, gecorrigeerd voor afschrijvingen) was voor Shell en Total nog steeds positief; voor BP, Chevron en ExxonMobil was deze negatief. Shell verlaagde het dividend reeds in het eerste kwartaal en BP volgde nu. Total, Chevron en ExxonMobil hebben het dividend (nog) niet verlaagd. Waar komen deze grote verschillen vandaan?

Shell en Total: winstgevend bij 30 dollar per vat

Opvallend is dat Shell en Total nog steeds positieve cijfers schreven voor de gecorrigeerde winst van respectievelijk 638 en 126 miljoen dollar. En dat voor een kwartaal met een gemiddelde olieprijs (Brent) onder de 30 dollar! De Amerikaanse majors, ExxonMobil en Chevron, leden hier een verlies van respectievelijk 1 en 3 miljard dollar.

De reden hiervan is tweeledig. De Europese majors hebben lagere break even kosten. Zij zijn al langere tijd kritischer met het opzetten van nieuwe projecten. Daarbij speelt klimaatverandering ook een rol. Alleen de beste projecten, veelal die met de laagste break even kosten, komen door het selectieproces. Zij zijn minder actief in relatief dure schalieolie dan ExxonMobil en Chevron (Total zelfs in het geheel niet).

Daarnaast hebben de Europese majors grotere trading divisies. Een grote opslagcapaciteit geeft goede mogelijkheden om in tijden van contango (hogere prijzen voor olie bij levering in de toekomst) veel geld te verdienen. ExxonMobil en Chevron zijn hierin veel minder actief. De trading afdelingen van Mobil en Texaco zijn indertijd, na de fusies/overnames met/door Exxon en Chevron, opgedoekt.

Voor Shell maakte trading het verschil uit tussen winst en verlies dit kwartaal. Hoe groot de winst uit trading was wordt niet bekend gemaakt, maar dat de raffinage en trading divisie een winst van 1,5 miljard dollar maakte, in een kwartaal waarin raffinaderijen met verlies draaiden, is veelzeggend.

Grote verschillen in afschrijvingen

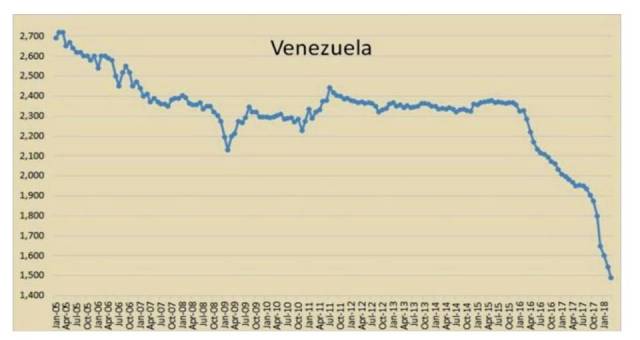

Er waren grote verschillen voor de afschrijvingen. Voor Shell waren deze 16,8 miljard dollar (met een groot aandeel gas), voor Total 8,1 miljard dollar (vooral Canadese oliezanden) en voor Chevron 5,3 miljard (waaronder alle assets in Venezuela).

Voor Shell worden de afschrijvingen vooral veroorzaakt door lagere olie- en gasprijzen op de korte termijn, tot 2023, aan te nemen. Dat is puur aan de coronacrisis gerelateerd en niet aan de energietransitie. Voor afschrijvingen op bv Canadese oliezanden ligt dat anders: deze assets kunnen vanuit technisch oogpunt nog wel 30 of 40 jaar produceren maar het wordt steeds onwaarschijnlijker dat dit ook echt gaat gebeuren.

ExxonMobil heeft nog niet afgeschreven. Het liet de deur wel open voor een afschrijving aan het eind van dit jaar. Dat zou behalve een financiële afschrijving naar mijn inschatting dit keer ook een afboeking van reserves kunnen inhouden. Hier zit nog veel pijn in het vat. Hoewel het deze niet deelt lijkt ExxonMobil tot nu toe met relatief hoge toekomstige olieprijzen te rekenen.

Hoe houdbaar is het dividend van ExxonMobil?

Shell en Equinor verlaagden het dividend al na het eerste kwartaal. ENI en BP volgden de afgelopen dagen. Voor Chevron lijkt een dividendverlaging niet noodzakelijk te zijn; het bedrijf begon aan de coronacrisis met de laagste gearing van alle majors (16%). Ook Total lijkt aan een dividendverlaging te ontsnappen; de gearing is lager dan die van Shell en het bedrijf heeft aangegeven dat het met een olieprijs van ongeveer 40 dollar cash flow neutraal is (na betaling dividend).

ExxonMobil zit in het lastigste parket. Het heeft een verlaging van de investeringen relatief lang uitgesteld en de gearing loopt nu snel op. Het geeft zich zelf nu een half jaar om er met bezuinigingen (en hopelijk aantrekkende marktomstandigheden) door te komen. Het is geen gegeven dat dat gaat lukken; de break even kosten van ExxonMobil zijn relatief hoog.

Een dividendverlaging is niet zomaar een vrije keuze. De link tussen gearing en de kosten van financiering is dermate sterk dat men op een gegeven moment geen keuze meer heeft, hoe graag men het ook zou vermijden (met het oog op de belangen van aandeelhouders). De gearing van BP was dermate hoog opgelopen dat de huidige dividendverlaging alom verwacht werd.

BP beloond voor de verandering in strategie

BP was een verhaal apart. Het halveerde het dividend en de afschrijvingen waren in totaal met 16,6 miljard dollar van vergelijkbare hoogte als die van Shell (waarbij BP ook afschreef op exploratie assets). Toch ging de koers na het publiceren van de cijfers met 7% omhoog. De markt snakt naar een verhaal waarbij het beleggen in dit soort bedrijven voor institutionele beleggers weer acceptabel wordt en Bernard Looney, de nieuwe CEO van BP, kwam met zo’n verhaal (van integrated oil company naar een zero carbon international energy company)

Het probleem voor BP: zo’n bonus kan slechts eenmalig worden geïncasseerd; hierna zal het bedrijf weer op zijn prestaties worden beoordeeld. Het belooft wat voor Shell als ooit, vroeger of later, een nieuwe CEO daar een vergelijkbaar verhaal presenteert. Voor een deel van de Britse financiële wereld kan dat moment niet vroeg genoeg komen.

BP gaf aan dat het de meer onaantrekkelijke olie- en gasvelden, met relatief hoge kosten en een lange tijdsduur om te produceren, wil verkopen en dat naar verwachting de productie in 2030 daarmee met 40% zal zijn gedaald. Een dergelijke aankondiging geeft aan hoezeer de wereld van energie nu aan het veranderen is. Het aanhouden van een aandeel in Rosneft lijkt op de lange duur onverenigbaar met de nieuwe BP strategie.

Een zijwaartse beweging voor de olieprijs

Centraal staat hoe snel de olievraag zich weer herstelt. Na tussen januari en april gedaald te zijn van ongeveer 100 naar minder dan 75 miljoen vaten per dag heeft de vraag zich nu hersteld tot ongeveer 90 miljoen vaten per dag. Hoe lang gaat dat laatste stuk duren nu in verschillende landen er maatregelen genomen moeten worden om de nieuwe stijging van het aantal gevallen binnen de perken te houden?

OPEC+ (inclusief Rusland) heeft zich goed gehouden aan de productiebeperkingen tot nu toe (in totaal 9,7 miljoen vaten per dag) maar heeft nu steeds meer de neiging de kraan wat open te gaan draaien. Dat zal de nodige balanceerkunst vereisen.

Voorlopig lijkt de olieprijs zijwaarts rond de 40 dollar verder te gaan. Veel lager doet OPEC+ te veel pijn. Bij een veel hogere prijs gaat de productie van olie met een hogere kostprijs buiten OPEC+ te snel weer toenemen vanaf het huidige lage niveau. Er is een verder herstel van de vraag nodig voordat de prijzen weer naar 50-60 dollar per vat kunnen.

Total blijft favoriet

De majors met hun aanwezigheid in de hele keten (van put tot pomp) en lagere financieringskosten doen het beter dan de kleine bedrijven. Schalieolie, met hogere break even kosten, blijft het qua resultaten slecht doen.

Onder de majors blijft Total mijn favoriet; zoals ik in een aantal columns sinds 2017 heb aangegeven. Het bedrijf combineert het beste van twee werelden. Het heeft lagere break even kosten dan ExxonMobil en een hogere verhouding tussen reserves en productie dan Shell (de major met de laagste verhouding op dit gebied). Het bedrijf heeft een track record van overnames (Maersk Oil and Gas, Tullow Uganda, 50% van blok 58 offshore Suriname) in tijden van lage olieprijzen.

Suriname wordt een nieuw kerngebied voor Total. De derde, recente, discovery op rij had een ongekend grote kolom van lichte olie en condensaat van 278 meter. Men heeft de code gekraakt om offshore Suriname olie te vinden; zoals ExxonMobil dat eerder in Guyana deed.

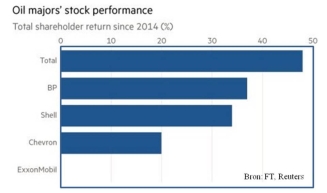

Total heeft voor beleggers het nadeel van een Franse transactiebelasting (0,3% van het aankoopbedrag) en een dividendbelasting die gedeeltelijk kan worden terug gevraagd. Naar mijn inschatting wordt dat meer dan gecompenseerd door Totals potentieel. Over de laatste drie jaar deed de koers van het aandeel Total het bijna 40% beter dan die van Shell en ExxonMobil; ruim 15% beter dan die van BP en was de koersontwikkeling vergelijkbaar aan die van Chevron. Het dividendrendement ligt op dit moment rond de 8%.

BP: Beyond Petroleum 2.0

Over bedrijven vallen mooie boeken te schrijven. Barbarians at the gate over de overname van RJR Nabisco is een klassieker. In Nederland hebben we de boeken van Jeroen Smit over Ahold en ABN Amro. Lang durfde ik te hopen dat er ooit een boek over Shell zou verschijnen en dan met name over de reservecrisis in 2004.

Ik geloof niet dat het er ooit van zal komen. Is de oliewereld te gesloten? Is het zo’n probleem dat de betrokkenen verspreid zijn over de hele wereld terwijl bij ABN Amro alle hoofdrolspelers in een cirkel van minder dan 30 km rondom het Gooi woonden?

Maar minstens zo benieuwd zou ik zijn naar een boek over hoe het BP allemaal vergaan is. De laatste 25 jaar waren een ongekende achtbaanrit voor het Britse bedrijf. Met de huidige coronacrisis en energietransitie komt er nu een vervolg.

Beyond Petroleum

John Browne, CEO van 1995 tot 2007, heeft het bedrijf getekend. Hij was een CEO met grote capaciteiten, inzicht, moed én charisma. Als zoon van een BP-werknemer groeide hij gedeeltelijk op in Iran. Zijn moeder, die tot haar dood op hoge leeftijd bij hem woonde, was een overlevende van Auschwitz. Hij hield zijn hele carrière verborgen dat hij homo was.

De fusie (lees: overname) met het Amerikaanse Amoco was het startschot voor een aantal overnames in de olie-industrie al is de door hem beoogde bekroning, een fusie met Shell, er nooit van gekomen. Jeroen van der Veer heeft die boot beleefd, doch beslist, afgehouden. Met TNK-BP, later opgegaan in Rosneft, verkreeg BP wel een grote aanwezigheid in Rusland die uiteindelijk ook winstgevend is gebleken – iets waarnaar het gedurende de niets ontziende strijd om de macht met de Russische partners lange tijd niet naar uit zag.

Toch zal John Browne denk ik uiteindelijk niet herinnerd worden om zijn succes BP op de kaart zetten als een van de supermajors maar om zijn mislukte ambitie om eind jaren 90 BP te hervormen van olie- en gasbedrijf tot algemene energiemaatschappij. British Petroleum zou Beyond Petroleum moeten worden.

Ook toen was het, BP én andere bedrijven, al duidelijk dat de uitstoot van broeikasgassen verminderd moest worden. Maar meer dan andere bedrijven heeft BP toen de daad bij het woord (of zo u wilt: het zwijgen) gevoegd, ambities opgesteld voor het verminderen van de CO2-uitstoot en heeft het 8 miljard dollar geïnvesteerd in nieuwe vormen van energie. Het bedrijf heeft weinig of niets van terug gezien van dat geld. De tijd was er nog niet rijp voor; regeringen waren toen nog niet bereid dit te steunen.

Macondo

Wat het bedrijf ook getekend heeft is de Macondo ramp in de Golf van Mexico in april 2010 waarbij ongeveer 5 miljoen vaten olie vrijkwam. Het kostte toenmalig topman Tony Hayward de kop.

In totaal heeft Macondo BP meer dan 65 miljard dollar aan boetes en schadevergoedingen gekost; vergelijkbaar aan de huidige marktwaarde van het bedrijf. Daardoor heeft het, aan het begin van de huidige storm, de meest wankele positie van alle majors. Er zijn veel velden noodgedwongen verkocht. De gearing was (pre-corona) gestegen tot ongeveer 38%.

Het imago van het bedrijf is er ook door getekend. In theorie had dit iedereen kunnen overkomen maar het was geen toeval dat het BP overkwam. Het bedrijf zeilde in die tijd scherper aan de wind als het om veiligheid ging. Er is nu ongetwijfeld veel gedaan om dat te verbeteren.

Het is Bob Dudley geweest die de afgelopen 10 jaar het bedrijf in rustiger vaarwater heeft gebracht met een grotere focus op het dag in dag uit fatsoenlijk opereren van putten, velden en fabrieken en een kleinere focus op spectaculaire overnames. Dat heeft het bedrijf goed gedaan.

Een afschrijving van 13 tot 17.5 miljard dollar

Met dat rustiger vaarwater is het nu afgelopen. Op de korte termijn heeft de coronacrisis geleid tot een vermindering van de olievraag (gemiddeld over 2019) van ongeveer 10%. Het kan tot 2022 of 2023 duren voordat de vraag het oude niveau weer bereikt. Op de middellange termijn blijft schalieolie uit de VS een langdurige terugkeer naar prijzen boven de 60 dollar per vat onwaarschijnlijk maken. En op de lange termijn geven klimaatverandering en energietransitie een neerwaartse druk op de olievraag en (veel belangrijker voor een olieproducent) een neerwaartse druk op de olieprijs.

Het energielandschap is fundamenteel veranderd en er is geen enkele grotere Europese olie- en gasproducent die daarvoor de ogen sluit. BP kondigde in februari een nieuwe strategie aan om zich, op de lange termijn, te hervormen tot een lower carbon energiebedrijf. Beyond Petroleum 2.0 was daarmee een van de eerste daden van de nieuwe topman Bernard Looney.

Een persbericht van afgelopen week was veel specifieker over de korte termijn gevolgen van coronacrisis en energietransitie. Naast de al eerder aangekondigde investeringsverlagingen (25% in 2020) en een geplande reductie van het aantal werknemers (15%), vergelijkbaar met de plannen van andere majors, werd er aangegeven dat men voortaan rekent met een gemiddelde lange termijn olieprijs (Brent) van rond de 55 dollar per vat en een prijs van 100 dollar per ton CO2 aan uitstoot (ter vergelijking: de huidige EU ETS prijs voor CO2 is ongeveer 25 dollar per ton). Wat hierbij opvalt is dat BP tot voor kort blijkbaar rekende met een beduidend hogere prijs dan 55 dollar per vat; dat is naar mijn verwachting voor de directe concurrenten van BP niet het geval.

Het bedrijf gaf aan dat dit zou leiden tot een afschrijving op bv velden, licenties en fabrieken van ongeveer 13 tot 17.5 miljard dollar voor het tweede kwartaal.

Bubbels zitten in de hoek waar men het niet verwacht

Analisten verwachten dat de reeds relatief hoge gearing (38%) nu verder zal stijgen waarmee het bedrijf nu met afstand de hoogste gearing van de majors krijgt (ter vergelijking: Chevron 10%, Shell 25-30%). Met de duidelijke correlatie tussen de kosten van financiering en de gearing is het waarschijnlijk dat bij de bekendmaking van de tweede kwartaal resultaten op 4 augustus het dividend verminderd zal worden.

Net als indertijd Beyond Petroleum 1.0 wordt Beyond Petroleum 2.0 nu met instemming begroet. Dat zal niet voldoende zijn; uiteindelijk gaat het om de resultaten. Wat de koers van BP kan helpen is dat de verwachtingen voor grote olie- en gasbedrijven ondertussen zo laag zijn. Dat terwijl de olieprijs die deze bedrijven nodig hebben om cash flow neutraal te zijn (na betaling dividend) tussen 2010 en 2019 daalde van gemiddeld ongeveer 100 naar 50 dollar per vat.

Uiteindelijk zal het, naar mijn inschatting, makkelijker zijn voor bedrijven als BP en Shell om te voldoen aan de lage verwachtingen dan het voor bedrijven als Ørsted en Tesla zal zijn om te voldoen aan de torenhoge verwachtingen. Bubbels zitten in de hoek waar men het niet verwacht.

Op 23 juni, dinsdagochtend 06.30, staat er een nieuwe aflevering van onze podcast Blik op olie en gas (samen met Remco de Boer en Hans van Cleef van ABN Amro) online; onder andere over dit onderwerp.

Op weg naar negatieve gasprijzen?

Afgelopen vrijdag daalde de toonaangevende front month TTF gasprijs tot ongeveer 1.2 $/MMBtu (minder dan 4 €/MWh). Sinds begin van het jaar is de prijs met ongeveer 70% gedaald. Kan de gasprijs, in navolging van de Amerikaanse olieprijs ruim een maand geleden, hier ook op een gegeven moment negatief worden?

Een overaanbod van gas.

De coronacrisis leidt ertoe dat het verbruik van gas afneemt. Wereldwijd zal de vraag naar gas dit jaar met ongeveer 5% afnemen ten opzichte van 2019, zo schat het IEA. Dat mag dan minder zijn dan de 10% waarmee de olievraag dit jaar vermindert, het komt voor de gasindustrie wel op een ongelukkig moment.

Sinds eind 2018 is er wereldwijd een overaanbod aan gas – iets dat een neerwaartse druk uitoefent op de gasprijzen. Het is het gevolg van de vele nieuwe LNG (vloeibaar gas) plants die de laatste jaren op de markt kwamen. Die stroom van nieuwe plants gaat nu verminderen maar het duurt, afhankelijk van hoe de coronacrisis zich ontwikkelt, nog zeker zo’n 2-3 jaar voordat er aan het overaanbod een einde komt.

Gasopslagen beginnen vol te lopen.

Gasmarkten hebben een heel andere dynamiek dan oliemarkten. Olie wordt veel meer dan gas voor transport gebruikt. Er kunnen substantiële verschillen zijn tussen de gasprijzen in Azië, Europa en de VS (al is de trend dat die verschillen kleiner worden door de toenemende handel in LNG). De gasvraag is meer seizoensgebonden wat betekent dat er een grote opslagcapaciteit is die in de zomer geleidelijk gevuld wordt. Een equivalent van de OPEC is er niet voor gas al kan Rusland op de Europese markt wel de rol van swing producer vervullen.

Europese gasopslagen zijn relatief vol aan het begin van de winter en relatief leeg aan het eind van de winter. In deze tijd van het jaar zijn ze gemiddeld voor ongeveer 30% vol. Op dit moment zijn ze echter al voor ongeveer 70% gevuld. In het huidige tempo lopen ze aan het eind van de zomer helemaal vol.

Dus gaat, net als een maand geleden voor olie, de markt zijn werk doen. De prijzen gaan net zo lang omlaag totdat de aanvoer van gas gaat teruglopen. Die aanvoer moet zo veel teruglopen dat voorkomen wordt dat aan het begin van de winter, als de vraag weer begint aan te trekken, de opslagen bij wijze van spreken overlopen.

Bij olie leidde dat op een gegeven moment, kortstondig, tot negatieve prijzen in de VS voor het Mei WTI contract. Bij dat contract wordt er, in tegenstelling tot bij Brent olie, bij expiratie van het contract daadwerkelijk olie geleverd en wel in Cushing, Oklahoma. Bij Brent, waarbij de olie zich veelal op zee bevindt of in opslag aan de kust, wordt er cash afgerekend.

Europa: de swing consumer van gas.

Bij gas zou dit op een gegeven moment ook tot negatieve prijzen kunnen leiden. En dat zou met name in Europa het geval kunnen zijn.

Europa is de afgelopen jaren als swing consumer voor gas gaan functioneren. Alle LNG waarvoor wereldwijd geen plekje kon worden gevonden belandde in Europa. Er is een grote aanlandingscapaciteit voor LNG in Europa (het fungeert als back-up voor Russisch gas waarvan we niet al te zeer afhankelijk willen zijn). Daarnaast is er veel potentieel om meer gas te verbruiken bij de elektriciteitsvoorziening. Zowel kolen- als gascentrales draaien hier op beperkte kracht en het is relatief makkelijk om voor elektriciteit van kolen op gas om te schakelen.

Het overaanbod van gas is nu door de coronacrisis echter zo groot geworden dat Europa moeite krijgt de rol van swing consumer volledig te vervullen. En dus gaan de gasprijzen omlaag – totdat ook het aanbod in voldoende mate omlaag gaat. En wordt de contango situatie (gas voor aflevering op een termijn van een maand goedkoper dan gas voor aflevering op de lange termijn) steeds geprononceerder.

Wie gaat er terug met de gasproductie?

Hoe dit proces verder zal verlopen hangt vooral af van de gasproducenten – met name Rusland (dat het gas vooral per pijpleiding exporteert) en de grote LNG producenten zoals Qatar en de VS. Van deze producenten heeft Rusland de laagste kosten. Toch is het juist Gazprom dat op dit moment de export van pijpleiding gas, nadat deze van 2014 tot 2019 snel gegroeid was, langzaam wat laat teruglopen. Zij zijn meer flexibel dan LNG producenten en hebben geen zin in een prijzenoorlog.

Voor LNG zijn de kosten nu beduidend hoger dan wat het gas in Europa oplevert. Toch zag men juist hier de productie tot nu toe maar langzaam terug gaan. Een LNG plant is er op gemaakt om de hele tijd op volle capaciteit door te blijven draaien. Het volledig stoppen (en met name het weer opstarten) is kostbaar en tijdrovend; iets dat men zoveel mogelijk zal vermijden. Daarnaast wordt veel gas afgenomen via lange termijn contracten die, zowel qua prijs als volume, slechts een beperkte flexibiliteit kennen.

Opslag van LNG in LNG tankers is kostbaarder dan het opslaan van olie in olietankers; en is slechts een korte termijn oplossing. Hoe goed LNG tankers ook zijn geïsoleerd (om het gas op -163 graden Celsius te houden); elke week verdampt er ongeveer 0.5 – 1% (“boil-off”).

Naar verwachting zal de komende weken de Amerikaanse LNG export wel substantieel gaan afnemen; de huidige lage prijzen leiden er nu toe dat een aantal afnemers, onder betaling van een substantiële boete, ladingen met aflevering in juni of juli zijn gaan afzeggen. Grotere LNG plants in de VS kunnen dan een train volledig stilzetten.

Het is goed mogelijk dat de Europese gasprijs op een moment negatief wordt maar het zal kortstondig zijn. Het is het ultieme machtsmiddel van de markt om producenten te dwingen toch echt omlaag te gaan met de productie.

BP: de volgende major die het dividend verlaagt?

Voor gasproducenten is een jaar van lage prijzen van veel groter belang dan een dag van negatieve prijzen. Dit doet zeer bij de majors als Shell en ExxonMobil die qua hoeveelheid energie nu vaak meer gas dan olie produceren. Het is niet voor niets dat Shell recent het dividend verlaagde.

Het lijkt waarschijnlijk dat een bedrijf als BP dit later in het jaar ook zal gaan doen. Van de majors heeft BP nu de hoogste gearing en daarmee ook de hoogste kosten om geld te lenen. Nu de nieuwe CEO de nodige goodwill heeft gekweekt met de nieuwe klimaatambities van BP kan het een goed gecommuniceerde dividendverlaging wel aan.

Een nieuwe aflevering van onze podcast Blik op Olie en Gas (met Remco de Boer en Hans van Cleef), waarin ook aandacht voor deze materie, staat vanaf dinsdagochtend 26 mei online. Voor wie verder wil lezen: zie bij voorbeeld de Shell 2020 LNG outlook (pre-Corona) en een recente studie van het Columbia Center on Global Energy Policy over de invloed van de coronacrisis op de LNG industrie.

Een rondje langs de olievelden

“Het vollopen van de olietanks gaat leiden tot lagere olieprijzen”, zo was de teneur van mijn column twee weken geleden. Het bleek, na de soms negatieve prijs voor het mei WTI oliecontract van afgelopen week, geen woord teveel gezegd. Laten we, nu de rook op het slagveld enigszins is opgetrokken, een rondje langs de velden maken.

Equinor verlaagt het dividend

Equinor (het vroegere Statoil) kondigde aan het dividend voor het eerste kwartaal van dit jaar met twee derde te verlagen. Hiermee wordt een taboe doorbroken. Opvallend was dat deze ingrijpende beslissing nauwelijks invloed had op de koers van het aandeel.

Vrij algemeen was de verwachting dat de grote oliebedrijven het eerst een half jaar zouden proberen om het dividend op peil te houden. Ze hadden zich recent ook verzekerd van de daartoe benodigde kredietfaciliteiten. Blijft men vasthouden aan het dividend nu er één schaap over de dam is? Het is nu geen business as usual maar misschien wordt het ook wel geen crisis as usual.

Het geeft hoop dat bedrijven als Shell op een gegeven moment ook het dividend tijdelijk gaan verlagen. Het is beter voor de lange termijn toekomst van het bedrijf. Het laatste wat je als aandeelhouder moet willen is dat men in de huidige markt assets gaat verkopen om het dividend te kunnen blijven betalen.

Total op overnamepad

Tullow verkoopt zijn assets in Oeganda aan Total voor een prijs van 575 miljoen dollar. In 2019 was nog sprake van de verkoop van 67% van deze assets voor 900 miljoen dollar; een deal die op het laatste moment niet doorging.

Het gaat hierbij om de ontwikkeling van een ooit door Tullow gevonden veld dat uiteindelijk ongeveer 230.000 vaten per dag kan gaan produceren. Productie uit deze onshore velden heeft relatief lage kosten. Lange tijd was deze vondst het kroonjuweel in de portfolio van Tullow.

Het probleem is dat er een pijpleiding naar de kust moet worden aangelegd. De overgebleven partners, Total en het Chinese CNOOC, hebben de financiële slagkracht om dat tot een goed einde te brengen. Het diep in de schulden zittende Tullow heeft dat niet. Het is iets dat we nu vaker zullen gaan zien in de olie-industrie: financieel krachtige bedrijven die de krenten uit de pap vissen bij bedrijven die met grote schulden het water aan de lippen staat.

Het grote olieakkoord: voor de bühne

Een week na het grote olieakkoord van OPEC+, opgezet door Saoedi-Arabië, Rusland én de VS, zonken de olieprijzen weg. Het WTI oliecontract voor levering in mei kreeg vlak voor het aflopen van het contract tijdelijk zelfs een negatieve waarde; iets dat een grote psychologische betekenis had. Handelaren die zich niet hadden verzekerd van opslagruimte in mei moesten van dit contract af en werden door de markt gemangeld. Het overwinningsrondje van Trump, inclusief de claim dat hij de Amerikaanse olie-industrie gered had, was van korte duur.

Saoedi-Arabië en Rusland willen best productieverminderingen beloven. Maar vrijwillig is het niet, ook zij zijn hiertoe gedwongen in een wereld waarin de vraag naar olie met zo’n 30% is verminderd en de opslagruimtes vol beginnen te raken. Kijk naar hun daden en niet naar hun woorden. De dag na het akkoord maakte Saudi Aramco de prijzen voor hun olie in mei bekend. De kortingen die zij hierin gaven ten opzichte van Brent olie of Dubai olie waren van een ongekende hoogte. Dat maakt deel uit van een keiharde strijd om marktaandeel.

De uitval van de olievraag is nu veel te groot om OPEC+ de optie te geven als swing producer te functioneren en de prijs hoog te houden. Dus gaan zij voor de next best: zij drukken de hoge kosten producenten eruit (met name schalieolie uit de VS).

De markt begint te werken

Met steeds voller lopende opslagtanks zijn de prijzen die olieproducenten op dit moment krijgen bijzonder laag. Dat is met name het geval in onshore gebieden waar raffinaderijen nu minder draaien en de afvoercapaciteit per pijpleiding beperkt is. Zo staat WCS (Western Canada Select) al een maand lang onder de 10 dollar per vat. De productie in gebieden als West Texas, North Dakota en Alberta (Canada) is nu met zo’n 30% gedaald en dat zal alleen maar meer worden. Het is de markt die hier nu zijn werk doet.

Veel bedrijven zijn nu alleen bezig te overleven. Als de daling van het aantal actieve Amerikaanse boortorens zich in het huidige tempo voortzet wordt er hier over een maand nauwelijks meer naar olie geboord. De schattingen voor de daling van de olieproductie in de VS eind volgend jaar lopen nu op tot boven de 4 miljoen vaten per dag.

De opslagtanks in de VS en Europa zijn nog niet vol maar alle nog beschikbare ruimte is wel vastgelegd door producenten en handelaren. Het tempo waarmee de tanks vollopen begint nu door de productieverminderingen ook iets af te nemen. Of dat genoeg is om het volgende WTI maandcontract (levering in juni) voor negatieve prijzen te behoeden valt nog te bezien. Maar er is wel een (dure) les geleerd; vorige week verminderde het aantal uitstaande juni contracten met 37%. Men wil het niet meer op het laatste moment laten aankomen.

De uitval van de vraag blijft allesbepalend

De olifant in de kamer blijft de grote vermindering van de vraag. Hoe lang de maatregelen om de verspreiding van het virus tegen te gaan zullen aanhouden weten we niet. Als u wilt instappen in olieproducenten: doe het gespreid en focus op de financieel solide bedrijven.

Alleen naar olie kijkend zou dit geen slecht moment kunnen zijn. De negatieve olieprijs en de vollopende opslag zorgen voor bakken slecht nieuws en een negatief sentiment. De beste remedie tegen een lage olieprijs is echter een lage olieprijs (en de lage investeringen die hier het gevolg van zijn). De grootste krapte in de opslagcapaciteit lijkt niet meer dan enkele weken van ons verwijderd te zijn.

Wat zorgen baart zijn de algemene ontwikkelingen op de beurs. Sinds het dieptepunt in maart stegen de beurzen wereldwijd met ruim 20% terwijl de vooruitzichten voor de economie juist een stuk verslechterden. Na de grote crash in oktober 1929 stegen de koersen begin 1930 met 40%; om vervolgens met 80% te dalen. De geschiedenis zal zich nooit exact herhalen. Maar soms rijmt het wel.

Het grote olieakkoord: te weinig, te laat

Saoedi-Arabië en Rusland bereikten een akkoord over een totale OPEC+ productieverlaging van ongeveer 10 miljoen vaten per dag. Het zal niet genoeg zijn om te voorkomen dat de opslagtanks gaan vollopen. Dat geeft een neerwaarts risico voor de olieprijs.

De olifant in de kamer is hier de ongekende uitval van de olievraag. De lockdown waarin veel landen zich bevinden om de verspreiding van het coronavirus tegen te gaan, leidt nu wereldwijd tot een vermindering van de olievraag van ongeveer 30% (rond de 30 miljoen vaten per dag).

Dat op te lossen gaat de capaciteit van OPEC+, met een totale olieproductie van ongeveer 40 miljoen vaten per dag, te boven. De markt zal zijn werk moeten doen. Dat kan, maar alleen met behulp van een olieprijs die dermate laag is dat genoeg producenten over de hele wereld, met relatief hoge operationele kosten, er uit zichzelf toe over gaan.

Wat Saoedi-Arabië en Rusland (zij hebben het voor het zeggen binnen OPEC+) nu proberen is dat pijnlijke proces zo goed mogelijk te managen. Men wil voorkomen dat de olieprijs volledig onderuit gaat en hoopt dat deze voorlopig rond het huidige niveau (ruim 30 dollar per vat voor Brent) blijft hangen. Dat is nog steeds laag genoeg om schalieolie serieus pijn te doen. Daarnaast wil men de olievoorraden niet al te snel laten oplopen.

Men had hierbij ook weinig keus. Rusland en Saoedi-Arabië zouden nu hun productie alleen op peil kunnen houden door enorme kortingen te geven op de prijs. Wat hier wordt gepresenteerd als een vrijwillige productiemaatregel is in feite een door de marktomstandigheden afgedwongen productievermindering.

De opslagtanks lopen vol

Rusland en Saoedi-Arabië kopen nu meer tijd. Met deze productieverlagingen stelt men een volledig vollopen van de opslagcapaciteit enige weken uit, tot eind mei. In de praktijk zal op veel plaatsen de lokale opslagcapaciteit reeds eerder vollopen; het is een proces dat nu al gaande is.

Met het vollopen van lokale opslagtanks nemen ook de prijsverschillen toe. Olie die zich in een tanker bevindt, en vervoerd kan worden naar het laatste resterende restje opslagcapaciteit, is nu een stuk meer waard dan olie in een gebied met een beperkte raffinage of opslagcapaciteit, op grote afstand van de kust.

De internationale benchmarks zoals Brent en WTI geven op dit moment geen goed beeld van de prijs waarop veel olie nu daadwerkelijk verkocht wordt. WCS (West Canada Select), Urals (Rusland) of WTI Midland (West Texas) doen op dit moment veel lagere prijzen en duiken soms onder de 10 dollar per vat.

Een neerwaarts risico voor de olieprijs

De huidige OPEC+ productiemaatregelen zullen, tenzij de olievraag nu weer onverwacht snel aantrekt, niet genoeg blijken te zijn. Men kan hiermee de prijs op het huidige niveau houden of afzien van verdere productieverlagingen maar beide tegelijk zal niet lukken.

Daarmee zal op de korte termijn het potentieel voor een neerwaartse beweging van de olieprijs groter zijn dan een opwaartse. Dat de olieprijs maandag slechts weinig bewoog na het definitief worden van het akkoord geeft aan dat de markt zijn twijfels heeft.

Voor de langere termijn ziet het er anders uit. Wie weet wat er allemaal mogelijk is als men wereldwijd alles op alles zet om zo snel mogelijk een vaccin te ontwikkelen. Dat Ursula von der Leyen, voorzitter van de Europese Commissie, de verwachting uitsprak dat er eind dit jaar een vaccin zal komen biedt hoop. Zij zal die uitspraak niet zomaar doen.

Volle opslagtanks gaan leiden tot lagere olieprijzen

Door de snelle verspreiding van het coronavirus werden overheden de afgelopen weken gedwongen drastische maatregelen te nemen. In veel landen werden de grenzen gesloten. Fabrikanten en winkels sluiten, al of niet gedwongen, nu de deuren. Dit alles gaat niet voorbij aan de olie- en gasindustrie.

Een ongekende daling van de olievraag

Voor olie aandelen is het probleem niet meer dat Saudi-Arabië en Rusland begin deze maand het niet eens werden over productiebeperkingen. Het centrale punt is nu de ongekend snelle daling van de olievraag door alle maatregelen die worden genomen om een verdere verspreiding van het coronavirus tegen te gaan.